Primeiro, o que é Cheque?

Cheque é um título de crédito muito conhecido e usado no meio comercial, é executivo, de quantia certa, líquido, que se emite para o pagamento de determinado valor. É emitido pela pessoa que, por exemplo, comprou alguma coisa ou está pagando por um serviço recebido. Essa pessoa se chama Emitente Sacador, que emite o cheque em favor do Beneficiário, pessoa física ou jurídica. E, no meio da história tem o Sacado, que é o Banco que emite o talão de cheque e que guarda o dinheiro que será usado para cobrir o cheque quando for depositado ou sacado no balcão do caixa.

Quando você recebe um cheque e ele volta por algum motivo, existem algumas medidas que você pode tomar para receber o dinheiro devido.

Quais são? Quando usar? Como usar?

Negociação

Antes de ir atrás de meios legais para cobrar, se você tem o contato da pessoa, é muito válido conversar. É recomendável que se esgote todas as formas de contato com o devedor antes de entrar com qualquer medida, porque é bem possível que você consiga resolver a questão muito antes do que imaginava e isso irá lhe economizar tempo. E também, é importante comprovar que buscou entrar em contato por documentos, mensagens, e-mails, WhatsApp e outros tipos de contato (qualquer mesmo) para evitar um contra processo por danos morais ou algo parecido.

Protesto

Como o cheque é um título de crédito, ele pode ser legalmente protestado para evitar prejuízos financeiros, e esse é o primeiro meio mais rápido que pode ser feito enquanto o cheque ainda não estiver prescrito.

Para protestar você precisa ir ao Cartório de Registro de Protestos com o cheque em mãos, já carimbado pelo Banco. Fique atento que o Cartório deve ser na praça de pagamento do cheque, ou seja, na mesma cidade que está escrita no cheque, ou na do domicílio do devedor. É interessante que se tenha o endereço do devedor para acelerar o procedimento. Então, será registrada a reclamação e serão cobradas as custas do registro. O devedor receberá uma carta avisando que o cheque foi protestado. Quando o devedor for pagar, o Cartório irá cobrar dele essas custas e devolver para o reclamante do protesto o valor do cheque e o valor das despesas do registro. Geralmente, o reclamado tem o prazo de 15 para pagar.

O protesto não obrigada o devedor a pagar, mas ele será negativado nos registros de proteção ao crédito (SPC e Serasa) caso não pague. Então é bem possível que pague.

Execução

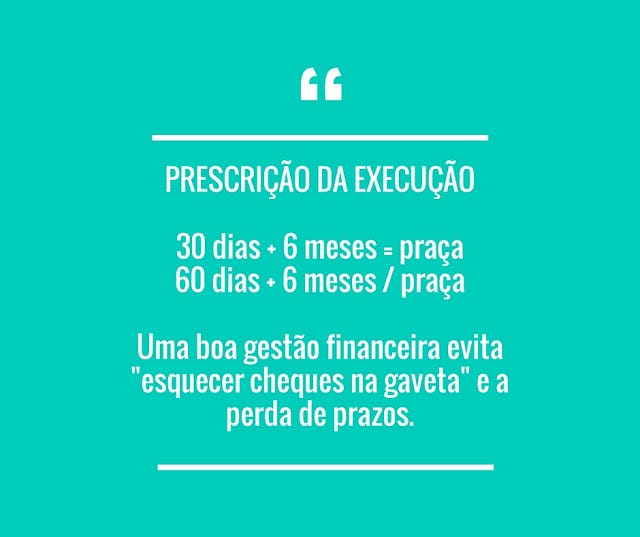

Quando o título de crédito ainda não está prescrito, é possível uma ação de execução de título extrajudicial. Ela pode ser apresentada em 30 dias mais 6 meses se for na mesma praça e 60 dias mais 6 meses se for praça diferente. Passando os 6 meses não dá mais para executar.

A execução é uma maneira rápida de se obter o resultado desejado pois, nesse tipo de processo não se abre discussão sobre o negócio jurídico, simplesmente se executa o título.

Dei destaque à esses prazos porque percebe-se nisso o valor de uma boa Gestão Financeira da empresa. Se é exercida uma Gestão Financeira diária atenciosa, tem-se o controle de cheques que se tem a receber, a descontar, a sacar e, evita-se a perda dos prazos para um meio mais rápido da obtenção de seu intento!

Ação de Locupletamento Ilícito

Por mais esquisita que seja essa palavra, Locupletamento, a explicação é bem simples!

É o mesmo que enriquecimento ilícito. É uma ação que pode ser usada para cobrar o valor de devedor com o argumento de que se ele não pagou o que devia está se “enriquecendo ilegalmente”, basicamente isso. É usada quando o prazo de prescrição (depois dos 6 meses) para a execução já passou e ela tem um prazo de 2 anos para ser proposta. Mas, como é uma ação de conhecimento e não de execução, ela é mais demorada do que a execução. Porém, ainda é uma alternativa para recuperar aquele valor.

Ação Monitória

Durante os 2 anos da de Locupletamento, ao mesmo tempo ainda se tem outra alternativa, a ação monitória. É que a monitória começa a contar também a partir do momento que terminou a prescrição e vai até 5 anos, a monitória prescreve em 5 anos. É a ação própria para cobrar cheque prescrito. Proposta, a ordem é para pagar em 15 dias, mas o devedor pode contestar. Por ser um procedimento especial, tende a ser mais rápida, específica e provavelmente mais adequada do que a de locupletamento que do procedimento comum.

Ação de Cobrança

Depois dos 2 anos continua tendo a monitória (até 5 anos) e a ação de cobrança, que é mais demorada.

~.~

Concluindo, existem essas formas de se cobrar o cheque, e como se pode observar a cada vez se vão passando os anos e vai ficando mais demorado. Portanto, a melhor maneira de todas é manter a Gestão Financeira de sua empresa em dia, com práticas diárias de organização e controle financeiro para ter as contas e créditos em dia, a fim de prevenir que se tenha de entrar com essas medidas.

~******************~

Obrigada pela leitura. Gostou do texto? Compartilhe! Você pode encontrar meus outros artigos no blog (empresarialbusinessblog.blogspot.com.br), no Medium, no Linkedin, no JusBrasil, e também pode se conectar comigo via Linkedin, Facebook, Twiter, E-mail, que você encontra no meu perfil do Linkedin e no blog.

Bibiana Rabaioli Prestes, Pós-graduanda em Direito Empresarial e Advocacia Empresarial, Bacharela em Direito, Coach e Gestora Legal.

Originally published at empresarialbusinessblog.blogspot.com.br on September 9, 2016.